💪 Tu as le bras long ?

Édition#21 - Le bras de levier du crédit dans l'investissement immobilier

Bienvenue aux 656 nouveaux inscrits qui nous ont rejoints depuis la semaine dernière !

La newsletter a déménagé (sur Substack) et elle fait donc peau neuve. Tu pourras me dire ce que tu en penses à la fin de cette édition.

Dans cette 21ème édition, on met le projecteur sur l’effet de levier du crédit (ou pourquoi utiliser la dette pour investir dans l’immobilier).

Si on t'a transféré cette édition et que tu souhaites t'inscrire :

⏱️ Temps de lecture : ~ 9 min

Au programme de cette édition :

🗞️ Les Actus Eco & Finance : l'essentiel en économie et finance de la semaine passée

💡 L'éclairage de la semaine : l’effet de levier du crédit dans un investissement immobilier

🤔 Ça pourrait t'intéresser :

Combien de temps pour doubler son capital sans risque ?

Le patrimoine des Français

Retraite : racheter ses trimestres, bonne idée ?

Pasqal : l’ordinateur quantique français

🍃 Les Feuilles Volantes de la semaine : le PIB, tenir un budget et le démembrement de propriété

Tu peux retrouver plus de contenus sur les réseaux : LinkedIn, Twitter ou Instagram.

💌 Nouvel outil : la newsletter est arrivée sur Substack. C’est l’outil leader dédié aux newsletters avec des fonctionnalités de partage, commentaire, sondage, etc.

J’en ai profité pour faire un petit relooking 😉

Substack possède également une app si tu veux recevoir et interagir avec les mails directement dans l’app :🙏 Questionnaire : je te proposerai la semaine prochaine de participer à une petite étude en répondant à quelques questions. Le but : construire ensemble le futur de Regenize et fédérer une communauté de citoyens financièrement éclairés.

🚀 Bootcamp : Le Bootcamp#1 a démarré jeudi dernier avec une équipe de 12 personnes. C’est parti pour 1 mois pour devenir son propre conseiller financier.

Le Bootcamp#2 qui démarrera le 21/02 est aussi un succès : il ne reste plus que 3 places et j’ai dû suspendre les prises de rendez-vous. Je le rouvrirai la semaine prochaine s’il reste des places (plusieurs rendez-vous cette semaine avec certains d’entre vous).

L’essentiel des actus

🇪🇺 L’Europe déjoue les pronostics : l’activité en zone Euro est de manière inattendue à nouveau en croissance.

Alors que quelques semaines auparavant, l’Europe était déjà condamnée à la récession entre guerre et crise énergétique.

On pourrait donc croire à un rayon de soleil en Europe mais la BCE (Banque Centrale Européenne) n’est pas du même avis.

Sa présidente - Christine Lagarde - continue d’affirmer sa volonté de poursuivre la remontée des taux d’intérêt initiés en 2022 pour lutter contre l’inflation.

Son objectif : lutter contre l’inflation

La contrepartie : flinguer la croissance.

👷♂️ Chômage : ça continue de baisser…

En France, le chômage est en baisse de -9.3%.

La vraie question : est-ce une bonne ou une mauvaise nouvelle.

Et bien ça dépend du point de vue (oui c’est dingue, je sais).

On comprend tous pourquoi c’est une bonne nouvelle : plus de travailleurs, plus d’activités économiques, etc.

En revanche pour les marchés, c’est un indicateur à surveiller comme le lait sur le feu car il pourrait inciter les banques centrales à poursuivre voire durcir leurs politiques monétaires.

Pour lutter contre l’inflation, il faut casser la demande (la fameuse offre et demande…Si la demande baisse à offre constante, les prix diminuent et l’inflation revient à un niveau acceptable). Et cela se fait au prix d’une croissance ralentie (voire d’une récession) et donc une hausse du chômage.

⚡️ Retraites : le message du gouvernement sur le pourquoi et la nécessité de la réforme a du mal à passer (et pas que dans l’opinion publique) :

7 000 amendements déposés par les députés à l'Assemblée sur le texte (dont la moitié par les Insoumis)

72% des Français se disent opposés à la réforme (+13 points vs il y a 15 jours, Odoxa)

Les syndicats appellent à "multiplier les actions" et à "se mobiliser encore plus massivement le 31 janvier", donc aujourd’hui. 😅

Selon les dires d’Élisabeth Borne, l'âge de départ à la retraite à 64 ans est non négociable.

🌤 Climat : France Assureurs annonce que le coût des catastrophes naturelles en 2022 en France devrait atteindre 10Mds€ soit 3x plus que la moyenne des 5 dernières années.

S’il fallait encore le prouver, les conséquences du dérèglement climatique se traduisent dans les chiffres.

📈 Du côté des marchés : les marchés ont repris des couleurs la semaine dernière mais restent dans l’attente des annonces des banques centrales. La BCE (Europe), la FED (USA) et la banque d’Angleterre vont toutes les trois s’exprimer cette semaine concernant leurs politiques monétaires et la hausse des taux.

Au-delà de la hausse qui est déjà anticipée par le marché, ce sont les discours et les messages qui vont être adressés aux marchés qui sont importants.

À part ça :

🥇LVMH : les records s’enchaînent avec 79 milliards de chiffre d’affaires en hausse de 23% et 14 milliards de profits.

🇻🇪 Venezuela : l'inflation annuelle a atteint 234% en 2022, contre 686,4% l'année précédente.

🇦🇷 L’Argentine et le 🇧🇷 Brésil discutent de plans pour une monnaie commune

🤑 387 milliards € : c’est le montant des dividendes versés par les sociétés européennes. Un montant record (mais la progression est faible).

📕 Livret A : 40 milliards d’euros en plus sur les Livrets A et LDDS (Livret Développement Durable Solidaire) en 2022

🏎 Ferrari devrait lancer la production de sa toute première supercar électrique en 2025.

⚡️ Tesla : après cinq mois consécutifs de baisse, Tesla a rebondi de près de 50% depuis le 3 janvier.

🍷 Vins de Bordeaux : les exploitants veulent décarboner leurs activités de plus de 50% d’ici à 2030.

📱 Smartphones : les ventes de smartphones ont accusé une chute historique de -18,2% sur 1 an

Immobilier : Effet de levier du crédit

Aujourd’hui on s’éclaire sur l’effet de levier du crédit dans l’investissement immobilier. Si tu as déjà investi dans l’immobilier ou si tu connais quelqu’un qui l’a déjà fait, tu sais déjà qu’investir en utilisant le crédit immobilier est une bonne idée.

Déjà parce que l’immobilier c’est cher et on n’a pas tous 200k sur nos comptes pour acheter un appartement dans une grande métropole.

Mais surtout parce que le crédit est un outil formidable pour décupler notre pouvoir d’achat immobilier et acquérir un patrimoine avec peu d’effort.

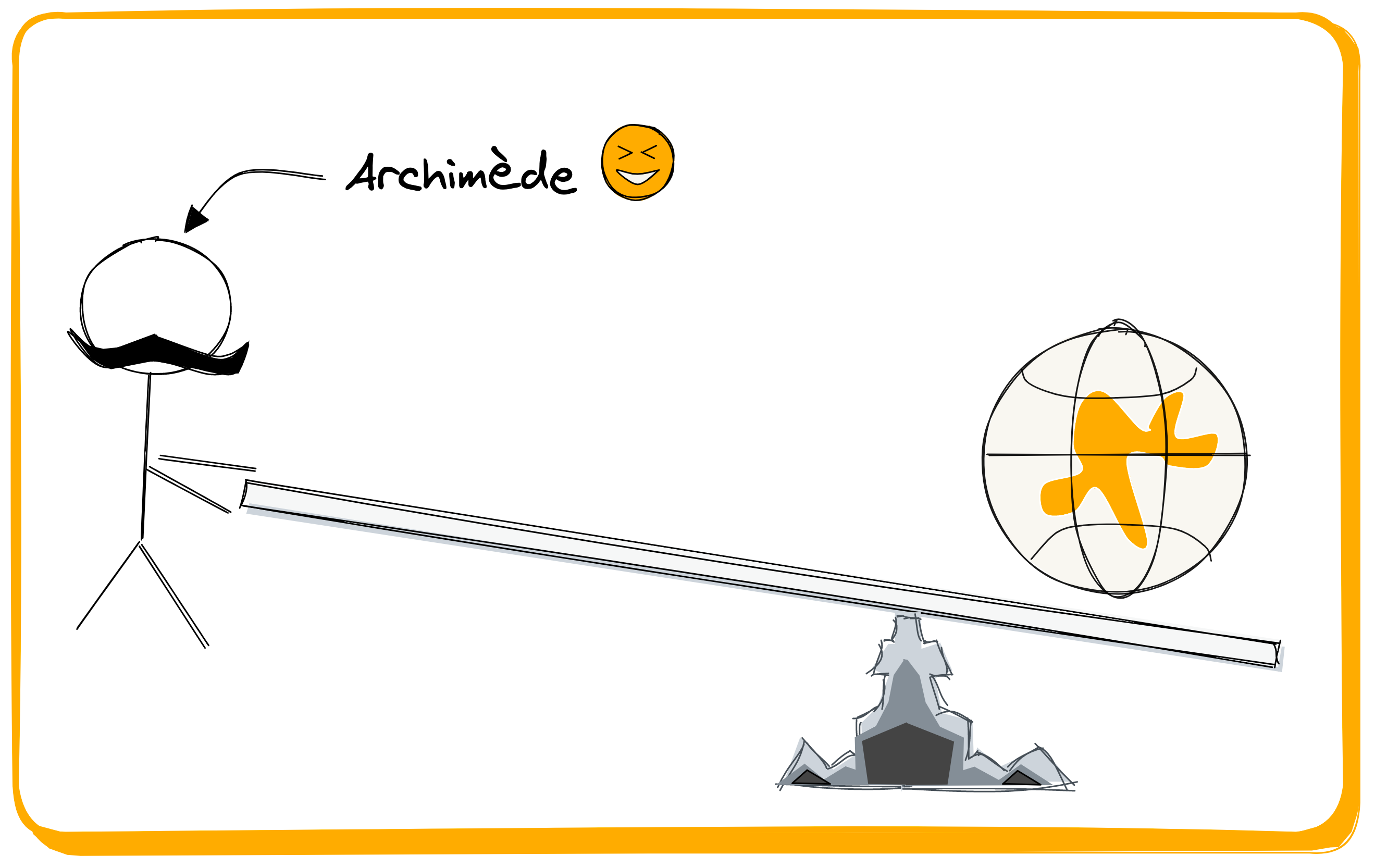

Pour ouvrir le bal sur le sujet, je laisse la place à notre cher ami Archimède :

Donnez-moi un point fixe, un levier suffisamment long et je soulèverai la Terre.

En immobilier, l’utilisation de l’effet de levier du crédit se base sur le même principe.

Comment ça marche ?

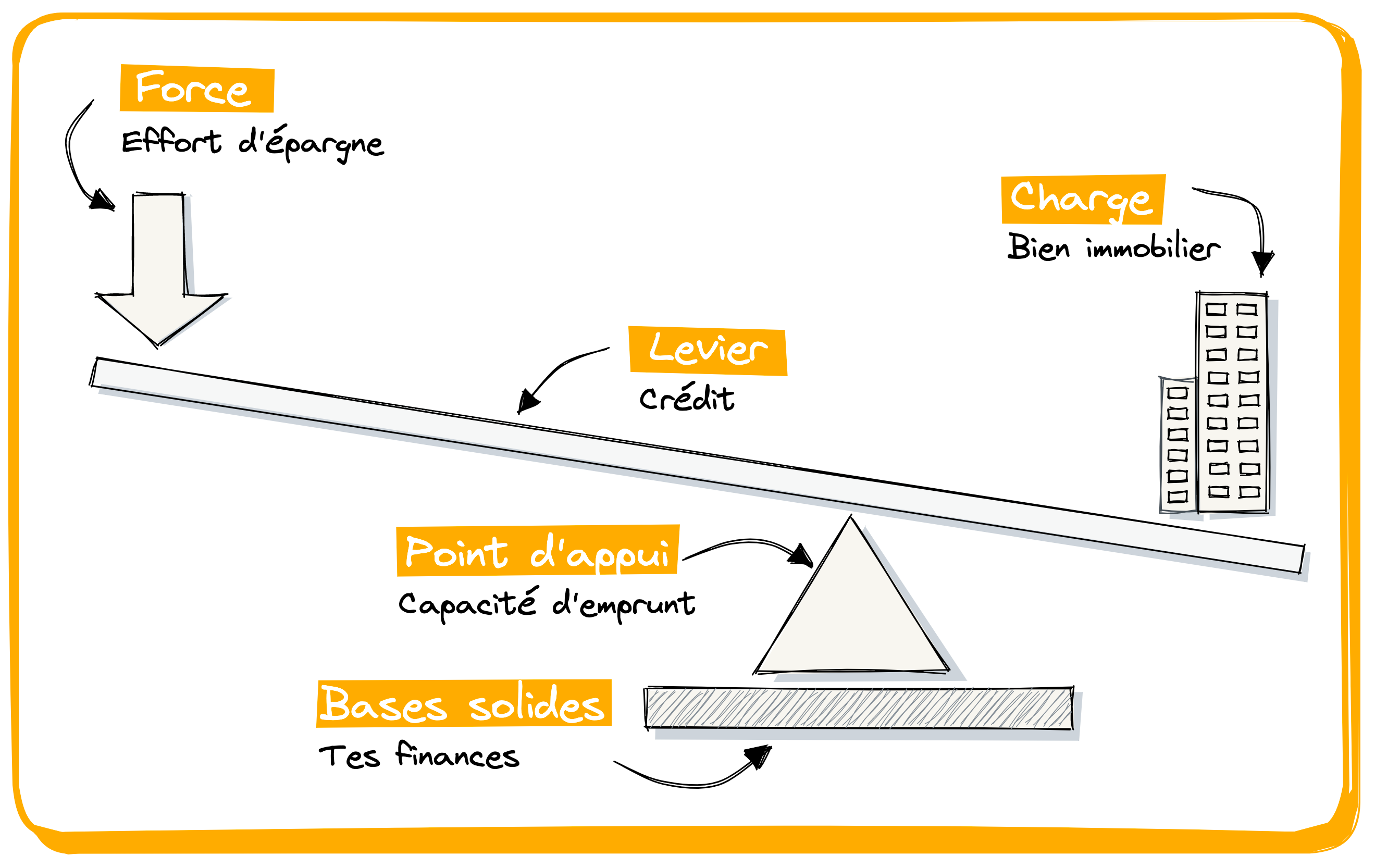

Par définition, le bras de levier s’appuyant sur un point fixe permet de décupler la force nécessaire pour soulever une masse. Ou autrement dit, un bras de levier permet de limiter la force nécessaire pour soulever une lourde charge.

Dans le monde de l’investissement immobilier, l’effet de levier désigne l’utilisation du crédit immobilier pour augmenter sa capacité d’investissement :

Levier : c’est l’utilisation du crédit immobilier. On verra plus loin que la durée du crédit représente la longueur du bras.

Point d’appui : c’est ta capacité d’emprunt et elle est limitée par les banques autour de 35% de tes revenus mensuels (un peu plus d’un tiers).

Charge : c’est le bien immobilier que tu souhaites acquérir. Forcément, son montant ne pourra pas dépasser ta capacité d’emprunt (+ ton apport).

Force : c’est l’effort à appliquer pour acquérir le bien. Il correspond à la différence entre les revenus (les loyers que tu touches sur le bien) moins les différentes charges (frais liés au bien immobilier, remboursement du crédit et impôt).

Pour que la mécanique fonctionne bien, il faut que la base soit solide : ce sont tes finances dans leurs globalités (budget, patrimoine, situation professionnelle, etc.).

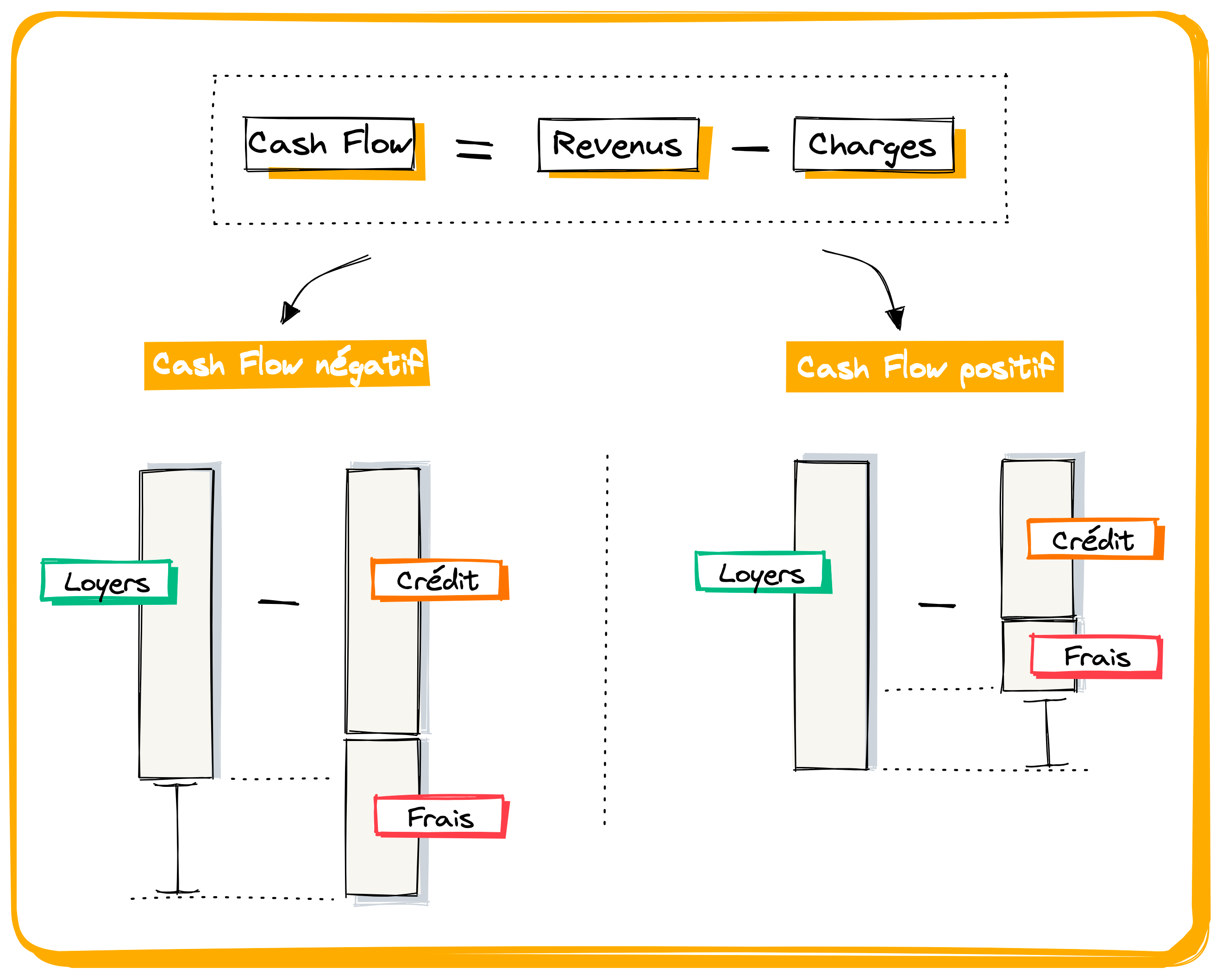

L’effort d’épargne : une histoire de cash-flow

Le cash-flow dans un investissement immobilier, c’est la différence entre le revenu généré par le bien (les loyers) et les charges :

Si la différence Revenus - Charges est positive, on parle de cash-flow positif. Cette opération te rapporte chaque mois de l’argent (encore faut-il prendre en compte toutes les charges, et là gare aux vendeurs de rêves).

Si la différence Revenus - Charges est négative, on parle de cash-flow négatif ou effort d’épargne : c’est le montant que tu dois mettre de ta poche tous les mois pour acquérir le bien.

Ça ne veut en aucun cas dire que c’est une mauvaise opération, le cash-flow positif en immobilier n’est pas monnaie courante même s’il est largement promu sur la toile.

Concernant le calcul du cash-flow, attention de ne pas être trop simpliste.

On est vite tenté de crier à l’opération blanche quand le montant du loyer couvre la mensualité des crédits.

Mais c’est oublié une bonne partie des frais qui rentrent eux aussi dans le calcul du cash-flow (et ne doivent pas être négligés) :

La taxe foncière,

Les charges de copropriété,

Les éventuels frais d’agence, garantie de loyers impayés, vacance locative, etc.

Les impôts fonciers,

Les provisions pour travaux,

Etc.

La durée : la longueur du bras de levier

Ce qu’on comprend de manière assez intuitive avec l’effet de levier : plus le bras est long, plus il est facile de soulever la charge.

C’est la même chose concernant l’investissement immobilier : plus la durée de crédit est longue, moins cela nécessitera d’effort pour acquérir le même bien.

En revanche, en rallongeant la durée du crédit tu rallonges la durée de l’effort (et accessoirement le coût du crédit).

Mais les intérêts que tu payes peuvent être déduits des loyers que tu perçois pour le calcul de l’impôt foncier : alors oui le crédit coûte plus cher sur une durée plus longue mais en même temps il optimise ton impôt à payer sur les loyers (si tu as fait le bon choix de régime fiscal, mais ça, c’est un autre sujet 😉).

En règle générale, un crédit plus long (= un bras de levier plus long) augmente la rentabilité de l’opération. Mais chaque cas étant particulier, il est nécessaire de faire des simulations pour s’en assurer.

Si tu as des questions, pose-les en commentaires 👇

Une veille des meilleurs contenus sur le web pour doper ta culture financière

🤑 Doubler son capital sans prendre de risque : en combien d’années ?

Les taux des livrets réglementés augmentent depuis l’année dernière. Alors même si c’est insuffisant pour lutter contre l’inflation (5,9% en France), combien de temps faudrait-il pour doubler son capital ?

LEP (Livret Epargne Populaire à 6,1%) : 12 ans

Livret A (3% au 1er février) : 24 ans

Assurance vie - Fonds en Euros (avec un taux optimiste à 2%) : 43 ans

PEL (Plan Epargne Logement) : 50 ans

🇫🇷 Le patrimoine des Français

Selon l’Insee, la moitié des ménages détiennent 92% du patrimoine en France avec un patrimoine brut supérieur à 177 200 € :

Les 1% les plus riches détiennent un patrimoine supérieur à 2,24 millions d’euros

Les 10% les plus aisés : 716 k€

Les 10% les moins fortunés : < 3 000 €

L’immobilier est en tête avec 62% suivie par l’épargne financière à 21%.

👴 Retraite : faut-il racheter ses trimestres ?

Depuis longtemps, il est possible de racheter des trimestres dans des cas particuliers (années d’études supérieures, stages, expatriation, etc.) mais peu le savent. D’autant plus qu’il est possible de le faire que pendant une certaine période (par exemple, c’est possible 2 ans après la fin d’un stage, pas plus…).

Le Gouvernement envisage d’assouplir ce dispositif pour le rendre plus incitatif.

Mais la vraie question est : avec la réforme en cours, as-tu intérêt à le faire ?

→ Les périodes qu’on peut racheter :

Années d’études supérieures : diplôme post-bac, « grande école » ou classe prépa.

Années incomplètes (moins de 4 trimestres cotisés) car dans l’année période de chômage, temps partiel, stages, etc.

Années d’expatriation (à condition de ne pas avoir cotisé à la CFE Caisse des Français à l’Etranger).

→ Quand avons-nous intérêt à racheter des trimestres ?

Racheter un trimestre est coûteux et dépend de la rémunération et de l’âge (mais également de l’option choisie, il existe 2 options de rachat de trimestre).

Le coût d’un trimestre varie entre 1 000 € et plus de 6 000 € selon la CNAV (Caisse Nationale d’Assurance Vieillesse).

Pour évaluer l’intérêt d’une telle opération, il faut calculer en combien de temps le rachat de trimestre est amorti. Racheter des trimestres permet d’augmenter sa pension de retraite : si le rachat de 10 000 € te fait gagner 100€ / mois de pensions de retraite supplémentaires, l’opération sera rentabilisée après 8 ans à la retraite (calcul simple qui ne tient pas compte de l’inflation…)

Avec la réforme en cours et le recul de l’âge de départ légal à la retraite, il faut d’autant plus se questionner d’une telle opération.

Un bon point de départ pour ceux qui veulent faire l’exercice : info-retraite.fr)

⚛️ Pasqal : l’ordinateur quantique, nouvelle pépite française

Pasqal c’est une start-up française lancée en 2019 par le prix Nobel de physique 2022 (rien que ça) qui a pour ambition de produire le premier ordinateur quantique basé sur la technologie des atomes neutres :

Un ordinateur quantique travaille avec des qubits alors qu’un ordinateur traditionnel fonctionne de manière binaire avec des bits : 0 ou 1.

Un qubit (bit quantique) peut-être en même temps dans les 2 états : 0 et 1 (tu as déjà entendu parler du chat de Shrödinger qui est à la fois mort et vivant ?)L’ordinateur quantique a une puissance de calcul décuplée et la France est bien placée avec une cinquantaine de start-ups dans le domaine.

Pasqal a levé 100 M€ d’euros pour financer le développement de sa technologie

Le marché du quantique pourrait valoir 1 000 milliards de dollars à horizon 2035, selon le cabinet McKinsey.

Chaque semaine, je publie des feuilles volantes : une illustration simple pour s'éclairer en économie, finance et investissements.

Voici les feuilles volantes de la semaine dernière :

Économie : Le PIB

Patrimoine : Tenir un budget

Investissement : Démembrement de propriété

Tu peux les retrouver en me suivant sur LinkedIn, Twitter ou Instagram.

(Je partagerai bientôt un espace pour toutes les retrouver).

C’est tout pour cette édition !

À toi la parole, dis-moi ce que tu as pensé de cette édition (je n’écris pas pour moi, j’écris pour toi 🫡)

Et sinon :

Like pour le soutien 💪

Commente pour partager ou poser des questions 💬

Et si tu veux me dire un mot, réponds à ce mail ou envoie-moi un message : guillaume@regenize.xyz

Guillaume

Made with love ❤️

Bravo Guillaume pour tes sketchnotes et tes newsletters qui sont un plaisir à lire. C'est une excellente source de contenus qui nous aident à démocratiser la culture financière.

Merci pour tout ce que tu fais ;)

Merci pour le partage du savoir