🧐🏠 Décrypter un investissement immobilier

Édition#23 - Les indicateurs clés d'un investissement immobilier

Bienvenue aux 981 nouveaux inscrits qui nous ont rejoints depuis la semaine dernière.

Dans cette 23ème édition, on descend dans les profondeurs de l’investissement immobilier. La mécanique est souvent mal comprise. Les confusions entre rendement et rentabilité, brut et net sont récurrentes. Et c’est pourtant si simple… Une fois qu’on sait 🤓

Aujourd’hui je te propose de comprendre la mécanique de l’investissement immobilier et les indicateurs à suivre (et ceux dont il faut se méfier).

Si on t'a transféré cette édition et que tu souhaites t'inscrire :

⏱️ Temps de lecture : ~ 9 min

Au programme de cette édition :

🗞️ Les Actus Eco & Finance : l'essentiel en économie et finance de la semaine passée

💡 L'éclairage de la semaine : décryptage d’un investissement immobilier

🤔 Ça pourrait t'intéresser :

Quel apport pour un crédit immobilier en 2023 ?

Les meilleurs ETFs selon MorningStar

Les champions de la croissance

🍃 Les Feuilles Volantes de la semaine : le livret A, comment investir en Bourse et la SCPI en nue-propriété

Tu peux retrouver plus de contenus sur les réseaux : LinkedIn, Twitter ou Instagram.

Je t’ai envoyé hier matin un questionnaire pour en apprendre plus sur toi et m’aider à construire le futur de Regenize.

Vous êtes déjà plus de 1370 à avoir répondu 🤩

Les retours sont tellement riches d’enseignements que je me demande pourquoi je ne l’ai pas fait plus tôt. 😅

Si tu n’as pas encore participé et que tu souhaites m’aider à faire passer l’éducation financière en France à un autre niveau :

🎁 Pour te remercier, je t’offre l’accès à un espace où retrouver l’ensemble des feuilles volantes (lien à la fin du questionnaire).

Un grand merci !

L’essentiel des actus

🇪🇺 Prévisions de croissance en Europe : L’Europe revoit ses prévisions sur la croissance à + 0.9% sur 2023.

Alors qu’une récession était redoutée fin 2022, la croissance pourrait finalement pointer le bout de son nez en 2023.

Même s’il reste encore une inconnue : l’inflation. Elle a ralenti mais reste élevée.

📕 Livret A & Nucléaire : le Livret A pourrait bientôt servir à financer le programme nucléaire d’Emmanuel Macron. Le gouvernement réfléchit à rediriger l’épargne de ce livret vers le nucléaire, étant considéré comme une “ressource stable” qui pourrait servir un projet “d’intérêt général”.

💶 Euro numérique : la Banque Centrale Européenne prévoit le lancement d’une application de paiement.

L’euro numérique, c’est un projet de MNBC - Monnaie Numérique de Banque Centrale - qui pourrait être une évolution de la monnaie telle que nous la connaissons aujourd’hui (chacun aurait un compte directement auprès de la banque centrale).

L’objectif de cette appli : pouvoir s’échanger des euros numériques sans passer par des banques, comme nous pouvons le faire aujourd’hui avec du cash.

💸 Les rois du pétrole : Les compagnies pétrolières ont engrangé d’importants bénéfices en 2022 :

56 Mds$ pour ExxonMobil

40 Mds$ pour Shell

36.5 Mds$ pour Chevron

36.2 Mds$ pour Total

27.6 Mds$ pour BP

La pilule passe mal auprès du grand public, en pleine crise énergétique.

👴 Retraite - La clause du grand-père : L’assemblée nationale a voté la fin progressive des régimes spéciaux.

Mais il faudra une génération pour les voir complètement disparaître.

En cause ? La clause du grand-père selon laquelle les salariés déjà couverts par un régime spécial devraient conserver leurs avantages jusqu’à la fin de leur carrière.

À part ça :

🇪🇺 UE - Ukraine : Volodymyr Zelensky réclame des avions et une adhésion à l'UE

🇨🇳🇺🇸 Ballon chinois abattu aux US : le ballon contenait “clairement” des outils d’espionnage.

🏦 BNP Paribas dépasse la barre des 10 milliards d'euros de bénéfices en 2022, nouveau record.

🌾 Souveraineté alimentaire en France : près de 2/3 des légumes en conserve et surgelés sont importés

🧠 Intelligence Artificelle : Google se lance avec Bard face à Microsoft et ChatGPT. Avec un premier accroc et un bad buzz suite à une erreur de Bard dans une publicité qui en faisait la promotion. Mauvais départ et l’action Google a devissé en Bourse.

👴 Retraites : les pensions vont augmenter de 0,8 % après avoir été revalorisées automatiquement de 4% mi-2022

💸 Crowdfunding : montant record de collecte de 2,3 milliards d’euros pour le financement participatif (en majorité dans des projets immobiliers)

🐤 Cryptos et Twitter : le paiement en cryptomonnaies bientôt dispo sur Twitter

🇨🇭Crédit Suisse : une perte abyssale de 1.5 milliards € après des rumeurs de difficultés financières en 2022

👎 Meta (ex-Facebook) a perdu $13,7 milliards dans le Metaverse en 2022

[🚨 I NEED YOU] Je m’interroge sur l’intérêt de conserver cette rubrique Actualités. Il existe de nombreuses newsletters d’actus et j’ai l’impression de faire du réchauffé. Je réfléchis éventuellement à la remplacer par une rubrique Questions/Réponses où je te laisse le micro et je réponds aux questions chaque semaine.

Je préfère te demander ton avis. Qu’en dis-tu ?

Décrypter l’investissement immobilier

Quelle est la différence entre rendement et rentabilité ? Entre le brut et le net ? Quel est l’impact de la fiscalité ? Comment analyser un investissement immobilier ? Etc.

Ce sont toutes les questions que se pose l’investisseur immobilier néophyte. Décrypter l’investissement immobilier et comprendre sa mécanique est essentiel avant d’y investir.

Sauf qu’on peut facilement s’y perdre et se laisser séduire par des chiffres qui en apparence paraissent sexy. Mais le diable est dans les détails…

Aujourd’hui, on décrypte l’investissement immobilier et ses grandes caractéristiques.

Pour qu’il ne soit plus un secret pour toi 🤓

Rendement vs Rentabilité

C’est la confusion la plus commune quand on démarre dans l’investissement immobilier : confondre rendement et rentabilité.

Car ce sont deux concepts assez proches mais il est important de les distinguer.

Le rendement, ce sont les fruits produits par un actif.

Un champ de blé (l’actif) et la récolte (les fruits) 🌾

Dans l’investissement immobilier, l’actif c’est le bien immobilier dans lequel tu investis, les fruits ce sont les loyers que tu perçois chaque mois.

Le rendement - exprimé en % - est donc simplement la somme des loyers annuels divisés par le prix du bien.

On parle d’ailleurs de rendement brut car il ne tient pas compte ni des charges (taxes foncières, charges de copropriété, etc.) ni de la fiscalité (l’impôt à payer sur ces loyers).

La rentabilité quant à elle va tenir compte à la fois du rendement et de la variation du capital investi.

Le prix de l’immobilier peut monter, ce qui est une bonne nouvelle pour ta rentabilité.

Mais il peut également baisser et c’est une moins bonne nouvelle.

Tu peux très bien avoir un rendement de 5% (les loyers annuels ramenés à la valeur du bien) et une rentabilité à 2% (on va voir comment on calcule cette rentabilité) car le prix du bien immobilier a baissé depuis que tu l’as acheté, ou tu as dû réaliser des travaux importants, etc.

Le rendement locatif nous indique ce que nous rapporte chaque année la location du bien. Ce sont les loyers. Il permet de faire une comparaison sur une année entre les loyers perçus et l’investissement de départ.

La rentabilité tient compte de la variation du capital que tu as investi alors que le rendement ne prend en compte que les fruits produits par ce capital.

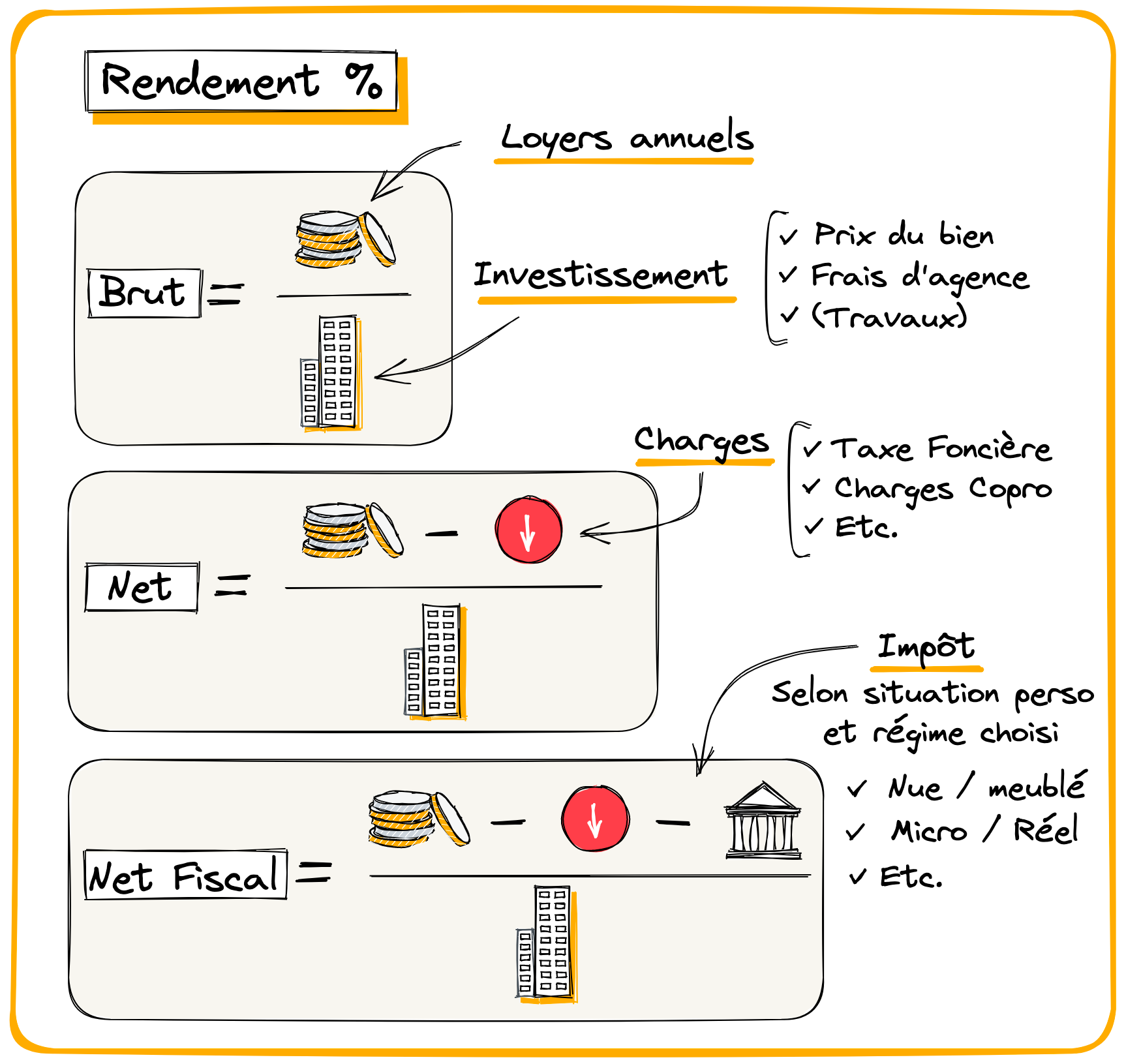

Du brut au net

Maintenant qu’on a compris la différence entre rendement et rentabilité, il s’agit également de faire la différence entre le brut et le net.

Rendement Brut : c’est le rapport entre le loyer annuel divisé par le prix d’acquisition (le prix du bien + les frais d’agence et éventuellement le coût des travaux)

Rendement Net : pour le calcul on retire aux loyers le montant des charges courantes comme la taxe foncière, les charges de copropriété, les assurances, etc.

Rendement Net Fiscal : ici on soustrait aux loyers les charges + l’impact fiscal. Ce n’est ici pas évident de le calculer de manière simple (par exemple si tu optes pour un régime réel d’imposition, les intérêts du crédit sont déductibles de l’assiette de calcul de l’impôt. Ton impôt varie donc en fonction du temps car les intérêts d’emprunt sont de moins en moins importants).

[🙋♂️SONDAGE] D’ailleurs, si tu estimes qu’une édition dédiée à la fiscalité immobilière (nue, meublé, micro, réel, etc.) serait intéressante, dis-le-moi :

Le Graal de l’investisseur immobilier : le TRI

Le TRI, c’est le Taux de Rendement Interne. C’est l’indicateur numéro 1 de l’investisseur immobilier averti car il permet de calculer la rentabilité d’une opération en prenant en compte toutes ses composantes :

Le rendement du bien (les loyers)

Les charges courantes (taxes, copro, frais d’agence, assurances, etc.)

Les charges exceptionnelles (travaux, provisions, etc.)

La fiscalité (situation perso, régime choisi, etc.)

L’utilisation de l’effet de levier du crédit (voir l’édition à ce sujet)

Une hypothèse de revalorisation du bien (ou dévalorisation)

Comment on calcule le TRI ?

Avec Excel 😅

Mais avant ça, tu dois saisir la mécanique.

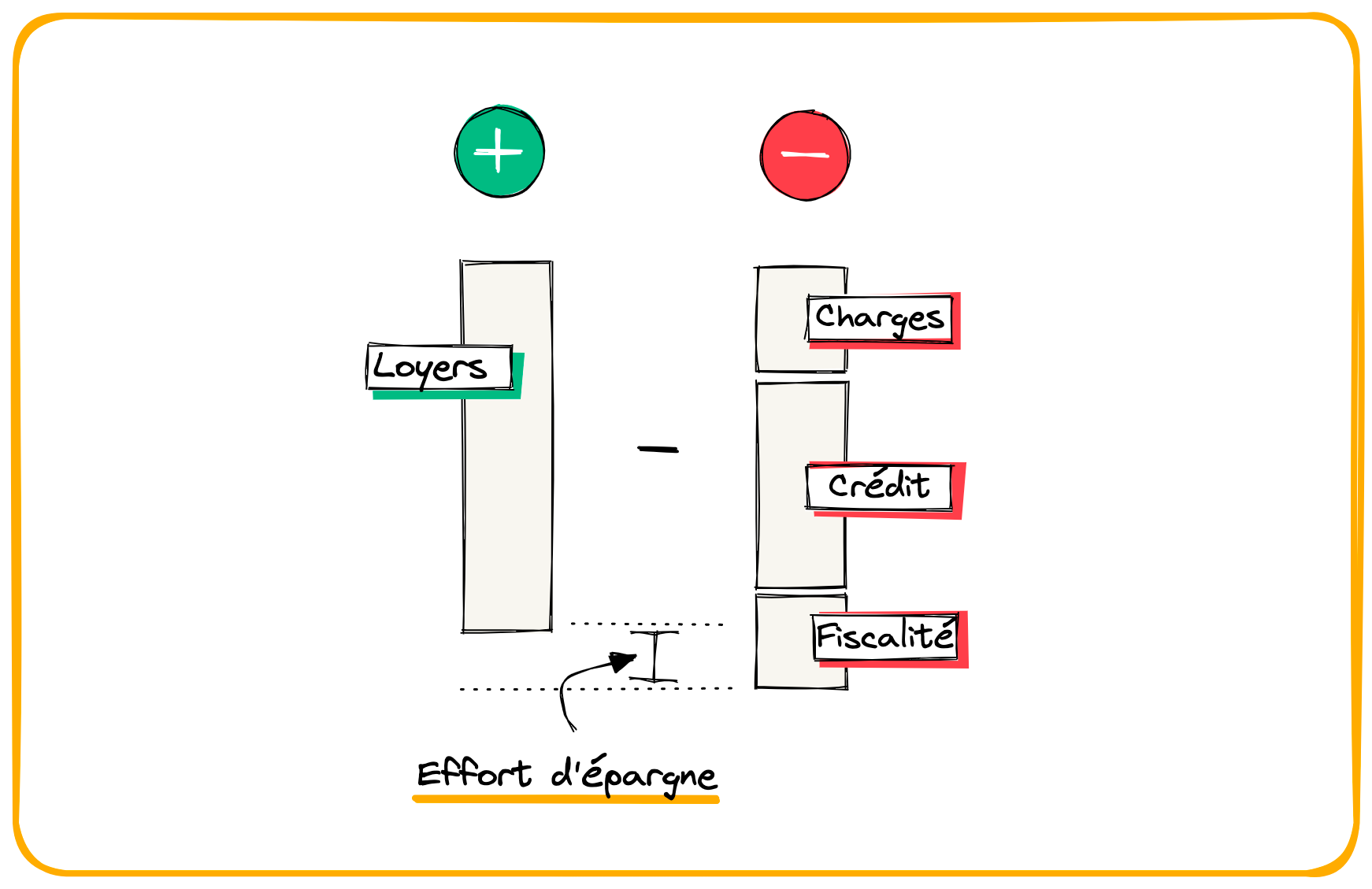

Étape #1 : Calcul du cash-flow

Le cash-flow c’est la trésorerie de ton opération. C’est la différence entre ce qui rentre (les loyers) et ce qui sort (tout le reste) :

Si la différence est positive : on parle de cash-flow positif. Chaque mois, ton opération te rapporte de l’argent. Ça existe mais c’est rare.

Si la différence est négative : on parle de participation ou d’effort d’épargne mensuel. Chaque mois, tu dois rajouter au pot et ça ne veut en aucun cas dire que c’est une mauvaise opération. C’est un effort d’épargne pour construire le patrimoine immobilier que tu es en train de constituer.

Le calcul doit être fait année par année pour avoir une vue d’ensemble de l’opération et de l’évolution de ton investissement (les loyers augmentent, les charges aussi, la fiscalité, etc.). Bien entendu, tu n’es pas devin, tu fais donc des hypothèses avec lesquelles tu es confortable pour dresser un plan de trésorerie global de ton investissement.

Étape #2 : Calcul de la rentabilité

Le calcul de la rentabilité se fait à partir du cash-flow que tu as calculé en étape #1. C’est ce flux de trésorerie, calculé année après année qui permet de calculer le TRI, taux de rentabilité interne de ton opération.

Derrière ce nom barbare se cache en fait un indicateur simple : c’est cette donnée que tu peux comparer à d’autres supports de placements pour juger de l’intérêt de ton opération.

Tu pourras donc comparer le TRI de ton opération avec le rendement des taux sans risque comme le Livret A, le rendement moyen des actions, des obligations, etc.

Il te permettra de mesurer la prime de risque : la différence de rendement entre le placement réalisé sur ce véhicule immobilier et un autre jugé sans risque.

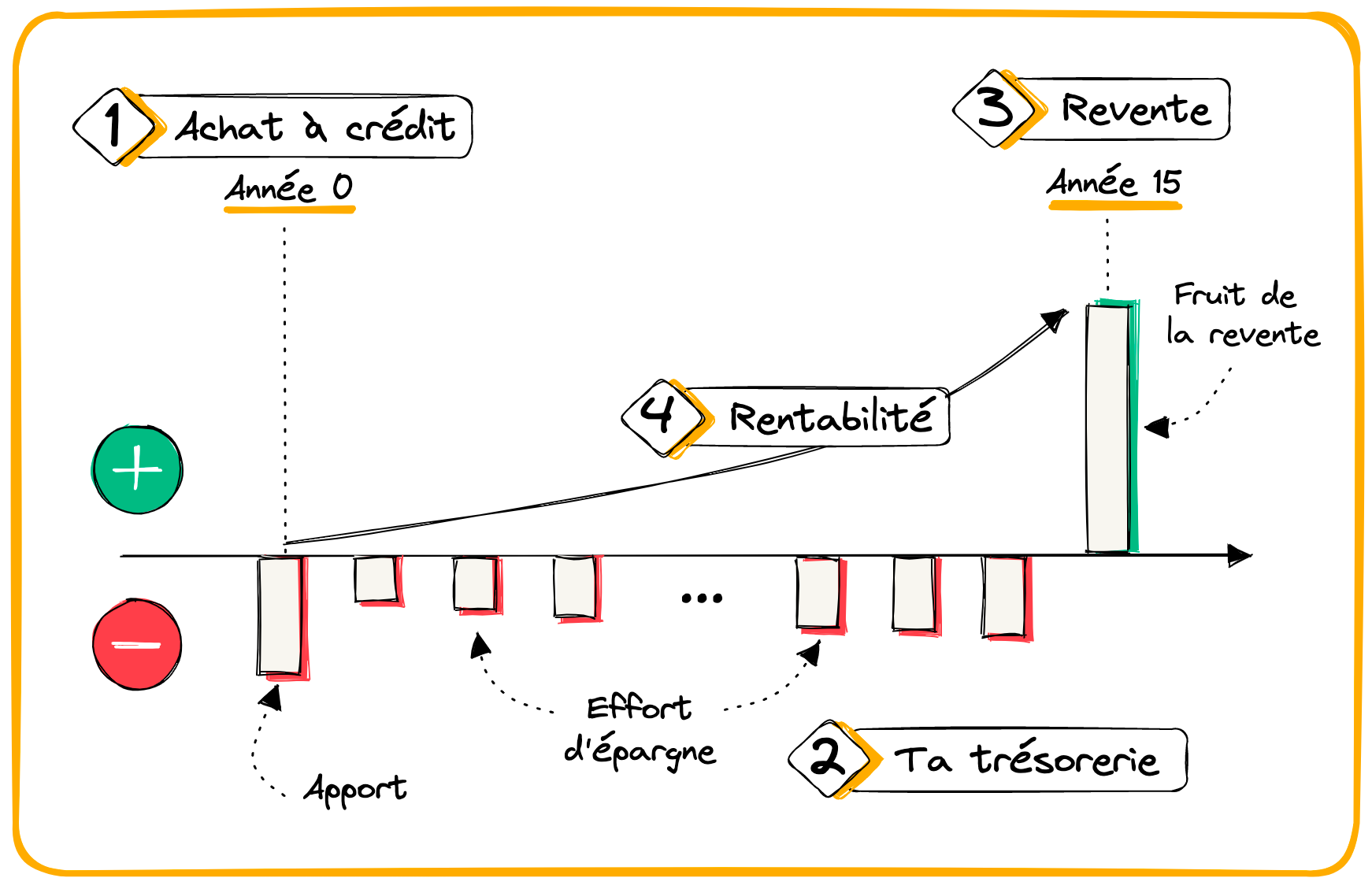

Pour bien comprendre le calcul de la rentabilité, prenons l’exemple de l’achat d’un bien immobilier à crédit (avec le schéma ci-dessus c’est mieux) :

Achat à crédit : acquisition d’un bien immobilier avec un crédit sur 20 ans. La banque te demandera en général de faire un apport.

La trésorerie pendant notre opération : la banque nous donne son accord, on connaît les conditions de financement (apport, taux, durée). On connaît donc notre mensualité de crédit qui nous permet de dresser notre tableau de trésorerie année après année :

Ce qui rentre : les loyers

Ce qui sort : l’apport initial, les différentes charges, l’impôt et le remboursement du crédit.

La différence, c’est ton effort d’épargne, ta participation à l’acquisition de ce bien immobilier. La rentabilité de l’opération se calculera à partir des montants que tu as engagés tout au long de l’opération.

Revente : imaginons que tu revendes le bien avant la fin du crédit (année 15). Si tu revends le bien plus cher que tu l’as acheté, tu peux payer une plus-value immobilière. Avec le fruit de la vente, tu vas devoir rembourser le capital restant dû à la banque (+ d’éventuelles indemnités de remboursement anticipé). Ce qui te reste, c’est le produit net de la vente et c’est ce qui va dans ta poche.

Calcul de la rentabilité : pour calculer la rentabilité de ton opération, on prend donc en compte le capital que tu as mobilisé (ton apport + ton effort d’épargne mensuel) en rapport avec le fruit que tu as reçu de la vente. La rentabilité est exprimée en % par an, c’est une rentabilité annuelle que tu peux comparer à un taux sans risque comme le Livret A par exemple.

💡 À retenir :

Le rendement d’un bien immobilier correspond au rapport entre le loyer annuel et le prix d’acquisition du bien.

La rentabilité prend en compte le rendement du bien + la variation du capital investi.

Bien comprendre la différence entre rendement brut, rendement net et rendement net fiscal.

L’indicateur n°1 de l’investisseur immobilier : le TRI Taux de Rendement Interne qui est calculé à partir du cash-flow (ou flux de trésorerie de ton opération).

Tu peux comparer le TRI de ton investissement immobilier avec un taux sans risque comme le Livret A pour estimer ta prime de risque.

Chaque semaine, je publie des feuilles volantes : une illustration simple pour s'éclairer en économie, finance et investissements.

Voici les feuilles volantes de la semaine dernière :

Comment investir en Bourse

Le Livret A

La SCPI en nue-propriété

Tu peux les retrouver en me suivant sur LinkedIn, Twitter ou Instagram.

Une veille des meilleurs contenus sur le web pour doper ta culture financière

🏠 Quel apport pour un crédit immobilier ?

Ce n’est pas une nouvelle : 2022 a été synonyme d’inflation et donc de remontée des taux. La hausse a été tellement rapide que le taux d’usure (le taux maximum auquel on peut emprunter) n’a pas suivi. Son mode de calcul a depuis été revu pour coller à la dynamique actuelle des taux.

À cela s’ajoute la contrainte des 35 % (ne pas s’endetter à plus de 35% de ses revenus assurances comprises).

Résultats : 2022 a été une année difficile pour le crédit immobilier (-40% de crédits immobiliers au 4ème trimestre).

Pour obtenir un crédit immobilier, les emprunteurs ont usé de leurs bottes secrètes : augmenter leurs apports personnels (de 7 000€ à plus de 30 000 € en fonction de son âge).

Si tu as un projet de résidence principale, attention de bien dimensionner l’apport et de garder de l’épargne liquide pour ce projet.

Source : MeilleurTaux

📊 Les meilleurs Trackers - ETF selon MorningStar

MorningStar est une entreprise qui fournit des informations sur les placements en Bourse et analyse les fonds en leur attribuant une note : la cote et les étoiles MorningStar. Ils ont récemment fait paraître une liste des meilleurs trackers (selon eux) :

Actions internationales : iShares Core MSCI Total International Stock ETF IXUS

Actions US : DFA US Large Company DFUSX

Actions Européennes : Vanguard FTSE Europe ETF/Vanguard European Stock Index VGK VEUSX

Obligations US : Fidelity U.S. Bond Index FXNAX

La liste complète sur Morningstar.

Et pour comparer les ETFs entre eux, je te suggère de jeter un œil à JustETF.

🥇 Les champions de la croissance

Les Echos ont sorti leur 7ème classement des Champions de la croissance : c’est une liste de 500 entreprises françaises (PME ou sociétés cotés en Bourse) qui ont réalisé entre 2018 et 2021 une croissance fulgurante de leurs chiffres d’affaires.

Les grandes tendances :

Le taux de croissance moyen est de 38,4% par an

Les secteurs de l’informatique, du commerce de gros et de la construction rassemblent plus d’1/3 des entreprises classées.

Le podium :

GT Classic Cars avec une croissance supérieure à + 11 000 % sur la période 😅

Cette start-up s’est spécialisée dans l’achat-revente de voitures de sport d’occasion avec une approche monomarque : uniquement des PorscheGroupe Cortin qui est un groupe immobilier niçois spécialisé dans la réhabilitation écoresponsable. Son chiffre d’affaires est passé de moins de 700.000 euros en 2018 à près de 50 millions d'euros en 2021

Cegelem dans le secteur du portage salarial avec une croissance de + 41% sur un seulement.

Source : Classement Les Echos

Et si tu participais ?

Merci pour vos réponses des sondages de la semaine dernière. Vous avez montré un intérêt :

À plus de 60% pour une édition au sujet de la résidence principale : acheter ou louer ?

À plus de 50% sur le sujet de l’investissement en PEA.

Et 25% sur le sujet de la finance décentralisée.

En revanche la création monétaire et l’or ne passionnent pas les foules (ça ne m’empêchera pas d’en faire une édition, notamment sur la création monétaire tellement le sujet me paraît essentiel 😅).

🙏 Merci pour ta participation, j’en prends bonne note pour les prochaines éditions.

📢 Je réfléchis toujours à laisser la parole sur certaines éditions à des passionnés/experts de certains sujets. Si tu souhaites coécrire sur un sujet qui te passionne et que tu penses que cette newsletter est le bon endroit, envoie-moi un message à guillaume@regenize.xyz.

Et sinon :

Like pour le soutien 💪

Commente pour partager ou poser des questions 💬

Et si tu veux me dire un mot, réponds à ce mail ou envoie-moi un message : guillaume@regenize.xyz

Guillaume

Made with love ❤️

Merci pour cet article détaillé sur la mesure de performance d'un investissement immobilier. Après lecture, je pense qu'il manque tout de même une formule pour calculer correctement le TRI.. Le lecteur reste sur sa faim..

Serait-il possible de détailler le calcul sur l'exemple de l'achat à crédit sur 15 ans en faisant des hypothèses sur les charges et impôts à payer?

Aussi peux-tu donner une échelle de performance en terme de TRI? Par exemple un TRI de 5% = très bon (aucune idée si c'est le cas..)

Merci!